Муниципалитет - бул аймактын, ал жерде жашаган калктын жана жергиликтүү өз алдынча башкаруу органынын үчилтиги

- Биринчи бет /

- Макалалар /

- ЖӨБ каржысы

2021-2023-жылдарга республикалык бюджеттин долбоорунда жергиликтүү бюджеттердин жана бюджет аралык мамилелердин перспективалары

Максим СЕМЕНЯК, Темир БУРЖУБАЕВ КР ЖӨБ Союзунун буйрутмасы менен (* “Мыйзам долбоорлорун талкуулоодо Кыргыз Республикасынын Жогорку Кеңешинин (КР ЖК) жергиликтүү жамааттардын кызыкчылыктарын эсепке алуусу” Долбоорунун алкагында даярдалды. Аталган долбоор БУУӨПтүн колдоосу менен ишке ашырылууда. ** Аналитикалык баяндаманы даярдап жатканда сандык бюджеттик маалыматтардан тышкары ЖӨБ органдарынын өкүлдөрү арасында жүргүзүлгөн онлайн сурамжылоонун сапаттык маалыматтары колдонулду. Сурамжылоону ЖӨБ Союзу жүргүзгөн. Онлайн сурамжылоо ЖӨБ органдары жана жергиликтүү).

Жергиликтүү өз алдынча башкаруу органдарынын (ЖӨБдүн) финансылык абалына тийгизген таасиринен алып караганда, 2021-2023-жылдарга КРнын республикалык бюджетинин долбоору жергиликтүү бюджеттер үчүн кандай келечекти даярдап жатат?

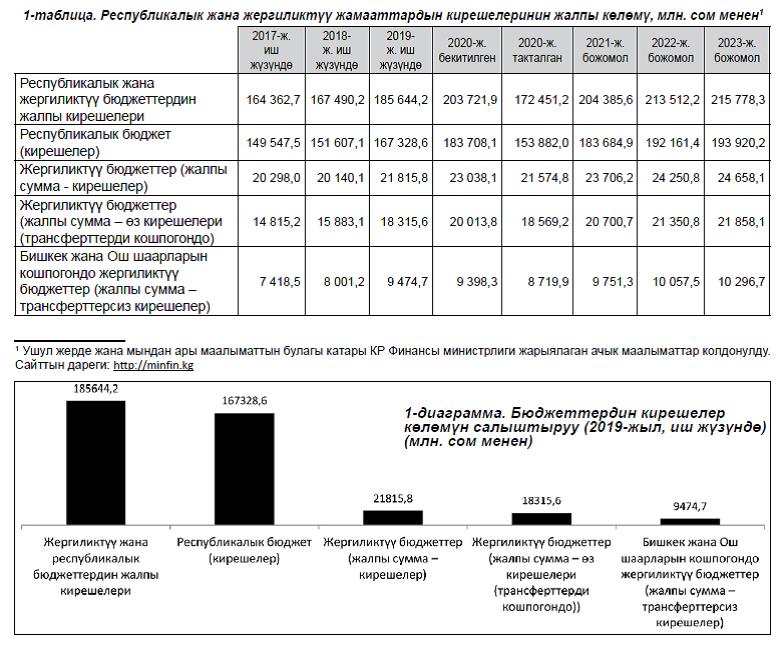

КРда жергиликтүү бюджеттердин кирешелеринин жалпы көлөмү (трансферттерди кошпогондо) республикалык жана жергиликтүү бюджеттердин жалпы кирешесинен болжол менен ондон бир бөлүгүн түзөт. Бишкек жана Ош шаарларынын кирешелери жергиликтүү бюджеттердин жалпы кирешелеринде эң көп салыштырма салмакка ээ. Эгерде ушул эки шаарды кошпогондо республиканын бириктирилген бюджетинде калган жергиликтүү бюджеттердин үлүшү болгону 5 пайызды гана түзөт (1-таблицаны жана 1-диаграмманы караңыз).

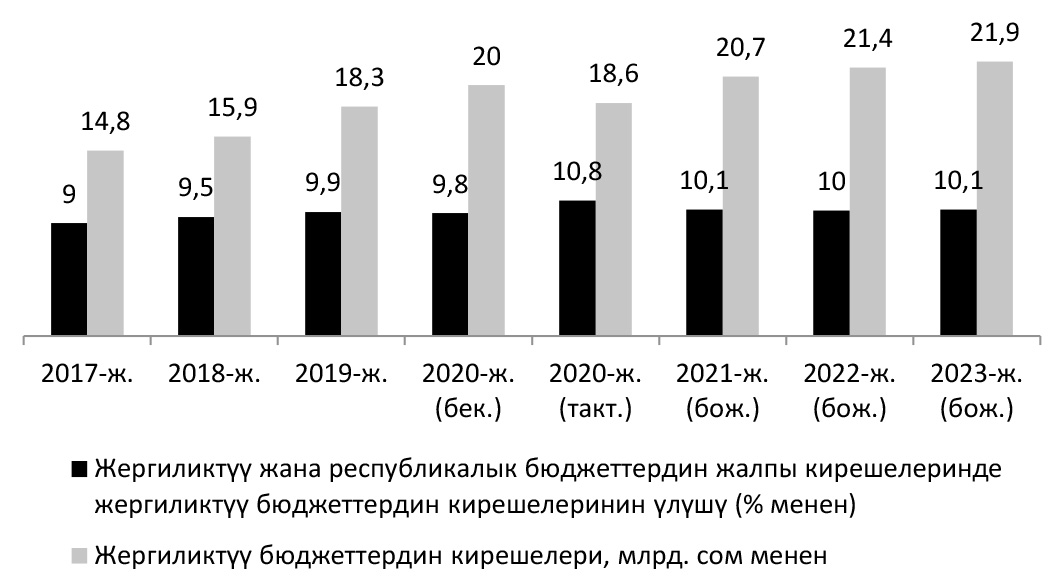

Жалпысынан республикалык жана жергиликтүү бюджеттердин кирешелерин жалпы өсүш динамикасы менен мүнөздөсө болот. Бирок, эгерде бул көрсөткүчтөрдү республикалык жана жергиликтүү бюджеттердин жалпы көлөмүндө жергиликтүү бюджеттердин үлүшү менен салыштыра келсек, өсүш болбогону дароо көзгө урунат. Көп жылдардан бери жергиликтүү бюджеттердин үлүшү 10 пайыздан ашпаган деңгээлде калып келатат. Эл аралык практикада бул көрсөткүч өлкөнүн финансылык децентралдашуу деңгээлин аныктоо үчүн колдонулат (2-диаграмманы караңыз). Ошентип, КРда финансылык децентралдашууну өнүктүрүү ниети бар болгонуна карабастан бул ишке ашпай жатат деген тыянакка келүүгө болот.

Бул бир нерсени билдирет: кирешелер жергиликтүү жана республикалык бюджеттердин ортосунда бөлүштүрүлүп жатканда өлкөнүн аймактарды өнүктүрүү жаатындагы артыкчылыктары эч эсепке алынбайт. Натыйжада ЖӨБ органдарына өз функцияларын жана мамлекет өткөрүп берген ыйгарым укуктарды сапаттуу аткаруу үчүн ресурстар жетпей калууда.

Жергиликтүү бюджеттердин кирешелери

Жергиликтүү бюджеттердин кирешелеринин түзүмү

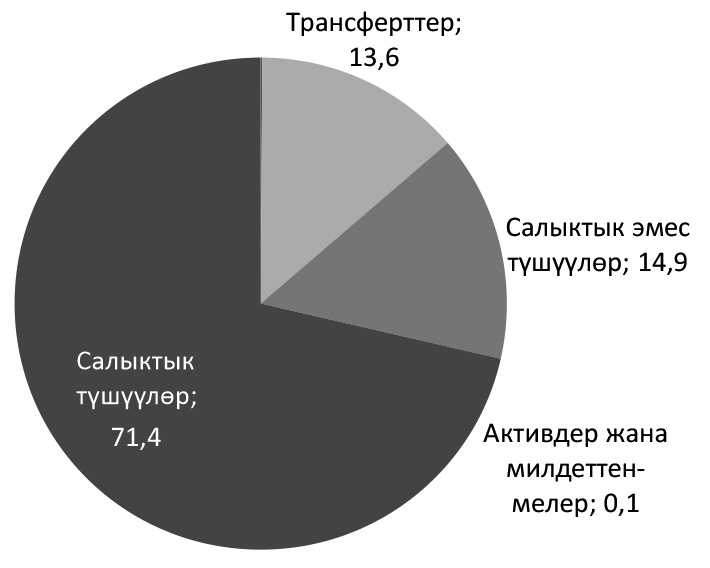

Төмөндөгү 3-диаграмма жергиликтүү бюджеттердин кирешелеринин жалпы (ирилештирилген) түзүмүн элестетүүгө мүмкүнчүлүк берет:

Жергиликтүү бюджеттердин жалпы кирешелеринде бюджет аралык трансферттердин үлүшүнө көңүлдү бура турган болсок, ал өтө деле жогорудай көрүнбөйт – 14 пайызды гана түзөт. Бирок эгерде республикалык бюджеттен теңдештирүүчү трансферттерди албаган Бишкек жана Ош шаарларын статистикадан чыгарып салсак, бул көрсөткүч дээрлик 25 пайызга көбөйө түшөт. Бул болсо жергиликтүү бюджеттер борбордон берилген каржылоого өтө көз каранды болгонунан кабар берет. Айрым айылдык аймактар үчүн бул көрсөткүч андан да жогору (мисалы, Баткен облусунун Баткен районундагы Кыштут ААнын кирешелеринде теңдештирүүчү гранттардын үлүшү – 65%, Нарын облусунун Кочкор районундагы Кум-Дөбө ААда – 56%, Ош облусунун Чоң-Алай районундагы Жекенди ААда – 66% ж.б.)

3-диаграмма. 2019-жылга жергиликтүү бюджеттердин кирешелеринин түзүмү (иш жүзүндө)

Мындай көз карандуулуктун негизги себеби – жер-жерлерде жергиликтүү өз алдынча башкаруунун киреше потенциалы төмөн (өзгөчө элеттик айыл өкмөтүндө). Бул болсо өз кирешелерин жетиштүү санда чогулта албай калууга алып келүүдө.

Ал арада жергиликтүү бюджеттердин кирешелерин толтурууда олуттуу резерв муниципалдык мүлктү башкарууну жакшыртууда, маалымат топтолгон ачык-айкын (санарип) аянтчалар менен камсыздоодо жатат. Мындай аянтчада мүлк кайсы конкреттүү муниципалитетте, кандай баада ижарага берилип жатканы тууралуу маалыматтар болмок. Коомдук көзөмөл механизмдери менен кошо келгенде алар жергиликтүү бюджеттерди башкаруудан түшкөн кирешени көбөйтө алмак.

Иш жүзүндө муниципалдык мүлк бир топ эле көп санда болсо, ЖӨБ органы аларды арзыбаган акчага колдонууга беришет (мындай кадамдарга акимдердин, күч түзүмдөрүнүн өкүлдөрүнүн басымы алдында барышат). Ошондуктан мүлктүн жана аны колдонуучулардын толук тизмесин жарыялоо жарандык секторго жергиликтүү бюджеттердин кирешелерин жакшыртууга өз салымын кошууга жардам берет.

Окшош материалы:

-

№8 (142) / 2023-09-07 Бюджеттер аралык мамилелерди санариптештирүү: ЖӨБ органынан казыналыкка чейин түз жол керек

-

№10 (132) / 2022-10-16 КР Бюджеттик кодексинде каралган бюджеттик ссуданы берүү механизми Кыргыз Республикасында биринчи жолу ийгиликтүү сыноодон өттү

-

№8-9 / 2022-09-19 Бюджеттен бюджетке: “горизонталдык” трансферттерди киргизүү боюнча методикалык көрсөтмөлөр

-

№5 (115) / 2021-05-21 Муниципалдык менчиктин бирдиктүү реестри шаардын мүлкүн башкарууга байланыштуу чыгымдарды түшүнүүгө жана жергиликтүү бюджеттик каражаттарды үнөмдөөгө кантип жардам берет

-

№5 (115) / 2021-05-21 USAIDдин “Ийгиликтүү аймак” долбоору Кулатов айыл аймагындагы бизнести көмүскө экономикадан кантип алып чыкты

-

№5 (115) / 2021-05-21 Эмне үчүн жергиликтүү өз алдынча башкаруунун деңгээлинде көмүскө экономиканын деңгээли төмөндөбөй жатат?

-

№5 (115) / 2021-05-21 Жаран жергиликтүү өз алдынча башкарууга карата өзүнүн укуктарын жана милдеттерин билүүсү үчүн Жарандык бюджетти кантип толуктоо керек?

-