Муниципалитет - бул аймактын, ал жерде жашаган калктын жана жергиликтүү өз алдынча башкаруу органынын үчилтиги

- Биринчи бет /

- Макалалар /

- Көңүл чордонунда

ЖӨБ органдары, көңүл буруңуз! Муниципалдык ишканаларды түзүүдө жана башкарууда кетирилген жалпы каталар

Руслан ДОСАЛИЕВ, USAIDдин “Ийгиликтүү аймак 2” долбоору, Өнүктүрүү саясат институту

Жергиликтүү маанидеги маселелерди чечүү ЖӨБ органдарынын негизги тапшырмасы жана милдети болуп саналат. Жергиликтүү маанидеги айрым маселелер ЖӨБ органдарынын, кызмат көрсөтүүчүлөрдүн жана калктын ортосундагы экономикалык мамилелердин мүнөзүнө ээ. Бул жарандардын жашоо шарттарын жакшыртууга байланышкан маселелер, мисалы, элди таза суу менен жабдып, аймактын экономикалык өнүгүүсүн камсыздоо, тиричилик калдыктарын чогултууну, ташып чыгууну жана жок кылууну уюштуруу, муниципалдык жолдордун, муниципалдык транспорттун ишин камсыз кылуу, коомдук пайдалануудагы жерлерди көрктөндүрүү жана жашылдандыруу, парктарды, скверлерди кароо ж.б. Бул маселелерди чечүү үчүн ЖӨБ органдары муниципалдык ишканаларды түзө алышат. Адатта аларга кошумча функцияларды жүктөп, ашыкча мүлктү сатып алуу азгырыгы пайда болот, бирок көп өтпөй эле текшерүү процессинде ЖӨБ органдары текшерүүчү органдардын жазасына кабылышат, себеби текшерүүчүлөр ЖӨБ органдарынын муниципалдык ишканаларды түзүүнүн жана каржылоонун айрым өзгөчөлүктөрү максатка дал келбейт, ал тургай мыйзамсыз деп табышы мүмкүн. Ошондуктан ЖӨБ органдары мыйзамдардын талаптарын билип же билбей бузуп алуу тобокелдиктерин азайтуу үчүн белгилүү жана кеңири таралган каталардан оолак болгону маанилүү. Кыргыз Республикасынын ЖӨБ органдарынын практикасында муниципалдык ишканаларды уюштурууда кандай каталар кездешет?

№1 ката. Профилдик эмес адистештирилген техниканы сатып алуу

Адистештирилген техникалар, имараттар, курулмалар түрүндө зарыл инфраструктура жана материалдык-техникалык база болмоюнча жергиликтүү маанидеги маселелердин чечилишин элестетүү кыйын. ЖӨБ органдарынын катуу тиричилик калдыктарын чыгаруу үчүн таштанды ташуучу же жолдорду жана суу түтүктөрүн оңдоо үчүн экскаватор сыяктуу атайын техникаларды сатып алганы кээде зарыл жана жүйөлүү кадам болуп саналат. Бирок мындай сатып алууда ЖӨБ органынын кымбат баалуу техниканы талаптагыдай эксплуатациялоо жана күтүү мүмкүнчүлүгүн эске алуу керек.

Эгин жыйноочу комбайндар жана тракторлор түрүндө айыл чарба техникасын сатып алган ЖӨБ органдары үчүн жагдай кыйла татаалыраак болот. Айыл чарба техникасынын кызмат көрсөтүүлөрүн уюштуруу жергиликтүү маанидеги маселелердин чөйрөсүнө кирбейт, бирок мамлекеттик органдардын жана ЖӨБ органдарынын айрым жетекчилери аймактын экономикалык өнүгүүсүн камсыз кылуу үчүн, ошондой эле инвестицияларды жана гранттарды тартуу максатында ЖӨБ органдары айыл чарба техникасын сатып алууга укуктуу деп эсептешет. Мында алар “Жергиликтүү мамлекеттик администрациялар жана жергиликтүү өз алдынча башкаруу органдары жөнүндө” КР Мыйзамынын 27-беренесинин 1-пунктуна шилтеме жасашат.

Айыл чарба кызматтарын көрсөтүү ЖӨБ органдарынын ыйгарым укуктарына киреби же жокпу – муну түшүнүү үчүн мыйзамда сөз болгон “аймактын экономикалык өнүгүүсү” деген эмне экенин чечмелеп алыш керек.

Мамлекеттик башкаруу органдарына жана ЖӨБ органдарына тиешелүү жеринде аймактын экономикалык өнүгүүсү жеке сектордун экономикалык ишине кийлигишүүнү же коммерциялык ишти өз алдынча жүргүзүүнү билдирбейт. Эгерде башкаруу органдары коммерциялык иш менен алектене баштаса, анда алар адилеттүү атаандаштык принциптерин жана мыйзамдарды бузуп, өз аймагындагы рынокту жок кылып алуу тобокелдигине туш болушат.

Аймактын экономикалык өнүгүүсүндө башкаруу органдарынын функциялары биринчи кезекте менчигинин түрүнө карабастан, экономикалык иштин бардык субъекттеринин экономикалык өнүгүүсү үчүн жагымдуу жана бирдей шарттарды түзүү болуп саналат. Мындай чечим туура, себеби ЖӨБ органдары үчүн анын аймагында иш жүргүзгөн бардык уюмдар иш берүүчүлөр жана салык төлөөчүлөр болуп эсептелишет. Ошол эле учурда башкаруу органдары аярлуу топторго биринчи кезекте туруктуу киреше алуу үчүн шарттарды түзүүнүн эсебинен аларга жакырчылыктан чыгууга жардам бергендей кам көрүүгө тийиш. Мында административдик бөлүнүүнүн ар бир деңгээлинде өзүнүн ыкмалары, таасир тийгизүүчү аспаптары бар, алар башкаруу субъекттеринин ыйгарым укуктарына жана компетенцияларына, бизнес-түзүмдөрдүн масштабына, ресурстарга жеткиликтүүлүккө, тышкы факторлорго жараша түзүлөт. Ошол эле учурда ЖӨБ органдары өздөрү коммерциялык иштерди жүргүзүшпөйт, киреше алуу максатын көздөбөйт, рынок мамилелерине кийлигишпейт. ЖӨБ органдарынын аймактын экономикалык өнүгүү чөйрөсүндөгү ыйгарым укуктарын төмөнкүчө туюндурса болот:

- аймактын экономикалык өнүгүүсүн биргелешип пландаштырууну уюштуруу;

- экономикалык өнүгүү үчүн зарыл болгон кызмат көрсөтүүлөр жана инфраструктура менен аймакты камсыз кылуу;

- инвестицияларды тартуу үчүн жагымдуу чөйрөнү түзүү;

- ЖӨБ органдарынын компетенциясынын алкагында жергиликтүү маанидеги маселелерди чечүүдө кызмат көрсөтүүнү жана башка кызмат көрсөтүүлөрдү уюштуруунун алкагында экономикалык маселелерди чечүү.

Мындан улам айыл чарба мүнөзүндөгү кызматтарды көрсөтүү, ошондой эле айыл чарба техникасын сатып алуу жергиликтүү бюджеттин максатсыз чыгымы катары таанылышы ыктымал, ал эми ЖӨБ органына жана анын жетекчилигине жаза-чара колдонулушу мүмкүн.

Конкреттүү мисалды карап көрөлү: ЖӨБ органы эгин жыйноочу комбайнды сатып алды дейли. ЖӨБ органы түшүм жыйноо мезгилинде жергиликтүү дыйкандардын керектөөлөрүн канааттандыруу үчүн, ошондой эле жеке ишкерлер менен атаандашуу аркылуу дан эгиндерин жыйноо кызмат көрсөтүүсүнө бааларды төмөндөтүү максатында мындай кымбат баалуу техниканы сатып алган. Мындай иш-аракеттер үчүн укуктук жана экономикалык негизи барбы?

| Айыл чарба техникасын сатып алуу жергиликтүү бюджеттин максатсыз чыгымы катары таанылышы ыктымал, ал эми ЖӨБ органына жана анын жетекчилигине жаза-чара колдонулушу мүмкүн |

Укуктук негиз. “Мүлккө муниципалдык менчик жөнүндө” КР Мыйзамында ЖӨБ органдары жергиликтүү маанидеги маселелерди чечүү үчүн зарыл болгон муниципалдык менчикти өз каалоосу боюнча сатып алат, ээлик кылат, пайдаланат жана тескей алышат деп көрсөтүлгөн. Ал эми “Жергиликтүү мамлекеттик администрация жана жергиликтүү өз алдынча башкаруу жөнүндө” КР Мыйзамында муниципалдык ишканалар ЖӨБ органдарынын милдети болуп саналган кызматтарды көрсөтүү үчүн ЖӨБ органдары тарабынан түзүлөт деп көрсөтүлгөн. Жогоруда баяндалгандай, айыл чарба кызматтарын көрсөтүү жергиликтүү маанидеги маселелердин чөйрөсүнө кирбейт жана ЖӨБ органынын милдети болуп саналбайт. Тыянак мындай: ЖӨБ органынын эгин жыйноочу комбайнды сатып алуу боюнча аракетинин укуктук негизи жок.

Экономикалык негиз. Эгин жыйноочу комбайндын дыйкандарга кызмат көрсөтүүсү коммерциялык мүнөзгө ээ. Кызмат көрсөтүүнүн ийгиликтүү иштешинин негизги факторлору жалпыга белгилүү, алар:

- бардык чыгымдарды жана күтүлүп жаткан кирешени камтыган кызмат көрсөтүүнүн наркын (тарифти) экономикалык жактан негиздеп, эсептеп чыгуу;

- кызмат көрсөтүүлөр үчүн төлөнгөн акыны мүмкүн болушунча көбүрөөк чогултуу (жыйымдардын деңгээли);

- кызмат көрсөтүүнүн туруктуулугун камсыздоо үчүн чыгымдарды жетиштүү каржылоо.

ЖӨБ органы эгин жыйноочу комбайндын кызмат көрсөтүүлөрүнө “социалдык тарифти” белгилөө менен, түптөлүп калган атаандаштык чөйрөнү бузат. Себеби, жеке ишкерлер өз каражаттарын тобокелге салуу менен дыйкандарга кызмат көрсөтүү үчүн ушундай эле техниканы насыяга сатып алышат эмеспи. “Социалдык тариф” рыноктун соодасын бузуп, жеке ишкерлердин аракетин жокко чыгарып, насыяны төлөй албай калгандыгынан улам алардын ишин токтотот. Ошондой эле “социалдык тариф” акыр-аягында техниканын тез эскиришине, ремонтко жана амортизациялоого пландуу акча бөлүнбөгөндүгүнө байланыштуу иштен чыгып калышына алып келет. Мындан тышкары, мындай муниципалдык техника биринчи кезекте социалдык жактан аярлуу жарандарга эмес, оокаты тың дыйкандарга жана ири жер пайдалануучуларга кызмат көрсөткөн учурлар кездешет.

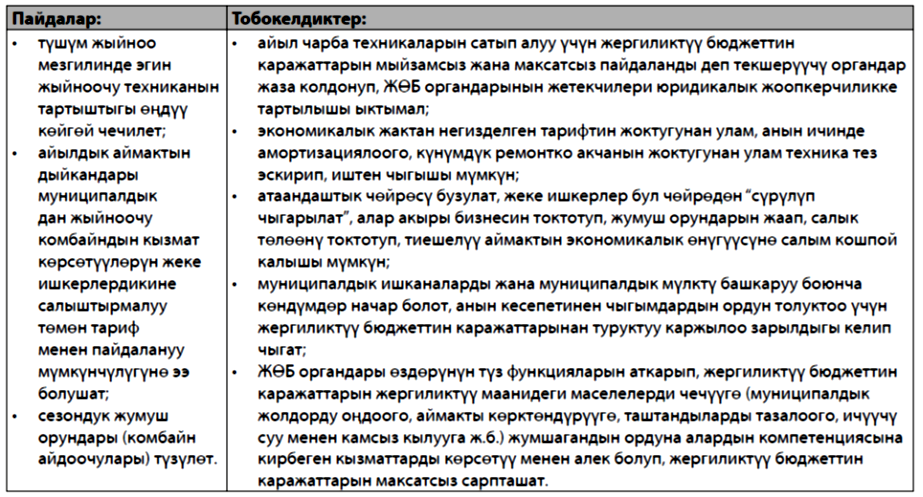

Жакшыраак түшүндүрүү үчүн ЖӨБ органдары эгин жыйноочу комбайнды сатып алгандан кийин ыктымалдуу пайдаларды жана тобокелдиктерди 1-таблицада чогултуп чыктык.

1-таблица. Дан жыйноочу комбайнды жергиликтүү бюджеттин каражатынын эсебинен сатып алган учурда ЖӨБ органы үчүн пайдаларды жана тобокелдиктерди салыштыруу

№2 ката. Муниципалдык ишканалардын спецификалык эмес киреше алуу максатында муниципалдык мүлктү пайдалануусу

Жергиликтүү өз алдынча башкаруу органдарынын практикасында муниципалдык ишканалардын экономикалык абалын жакшыртуу максатында ар кандай иштерди жасаган мисалдар кездешет. Кошумча киреше алуу максатында ЖӨБ органдарынын муниципалдык ишканаларга жер участокторуна, кыймылдуу жана кыймылсыз муниципалдык мүлккө укуктарды берүү ошондой мисалдардын бирине кирет. Алсак, муниципалдык ишканалар бул участоктордо мөмө-жемиш өсүмдүктөрүн өстүрүшү мүмкүн, бодо малды бордоп семиртүүчү ферманы уюштурушат, айыл чарба техникаларын жана аларды оңдоо кызматтарын көрсөтө алышат ж.б. Ошентип, муниципалдык ишкана жана ЖӨБ органы дыйкандарга айланышат. Мындай аракеттер канчалык мыйзамдуу?

“Жергиликтүү мамлекеттик администрация жана жергиликтүү өз алдынча башкаруу органдары жөнүндө” Кыргыз Республикасынын Мыйзамынын 65-беренесине ылайык, жергиликтүү өз алдынча башкаруу органдары жергиликтүү маанидеги маселелерди натыйжалуу жана ыкчам чечүү, ошондой эле өз аймагынын чектеринде экономикалык өнүгүүгө дем берүү максатында муниципалдык ишканаларды жана коммерциялык эмес уюмдарды түзүүгө, ошондой эле акционердик коомдорго катышууга укуктуу (1-пункт). Ушул эле берененин 3-пунктуна ылайык, муниципалдык ишканалар жана коммерциялык эмес уюмдар жергиликтүү өз алдынча башкаруу органдарынын милдети болуп саналган кызматтарды көрсөтүү үчүн жергиликтүү өз алдынча башкаруу органдары тарабынан түзүлөт.

Мыйзам менен ЖӨБ органдарына жергиликтүү маанидеги маселелерди чечүү үчүн муниципалдык ишканаларды түзүүгө укук берилген. Жергиликтүү маанидеги маселелер “Жергиликтүү мамлекеттик администрация жана жергиликтүү өз алдынча башкаруу органдары жөнүндө” Кыргыз Республикасынын Мыйзамынын 27-беренесинде так аныкталган жана ал жерде ЖӨБ органдарынын айыл чарбасы же мыйзамда шартталган кызмат көрсөтүүлөрдү уюштуруу үчүн зарыл болгондон башка коммерциялык иштин башка түрлөрү менен алектенүү укугу каралган эмес.

№1 катанын сыпаттамасында айтылгандай, эгер ЖӨБ органдары муниципалдык ишканалардын базасында коммерциялык иш менен алектенүү үчүн шарттарды түзө баштаса, анда муну менен алар жеке бизнести өнүктүрүүгө бут тосуп, ага талаптарга жооп бербеген атаандаштыкты жаратат. Себеби, ЖӨБ органдары салык төлөөчүлөрдү рыноктон чыгаруу менен, алардын каражаттарынын эсебинен өздөрү менен эле атаандаша башташат. Ак ниетсиз атаандаштык фактылары муниципалдык ишканалардын кызмат көрсөтүүлөрүнүн наркы жеке сектордун кызмат көрсөтүүлөрүнүн наркынан бир топ төмөн болгондо да байкалат. Жеке секторду сүрүп чыгаруу менен ЖӨБ органдары кызмат көрсөтүүлөрдү алуучулар үчүн кыска мөөнөттүү пайда табышат, ал эми узак мөөнөттүү мезгилде жеке сектор иштин бул чөйрөсүнөн кетип калып, муниципалдык техника эскиргенде, кызмат көрсөтүүлөргө баалар көтөрүлөт. Сөз болуп жаткан мисалда жергиликтүү бюджеттин каражаттарын максатсыз пайдалануу бөлүгүндө Кыргыз Республикасынын Бюджеттик кодексин бузуу байкалат, атап айтканда, каражаттарды жергиликтүү маанидеги маселелердин категориясына кирбеген иштерге пайдалануу болуп калат. Мындан тышкары, “Атаандаштык жөнүндө” Кыргыз Республикасынын Мыйзамынын принциптери бузулууда.

№3 ката. Муниципалдык ишканалардын каражаттарын жергиликтүү өз алдынча башкаруу органынын атайын эсебине чегерүү

2023-жылы ЖӨБ органдары финансылык көзөмөлдү күчөтө алышы үчүн муниципалдык ишканалар кызмат көрсөтүүлөр үчүн каражаттарды айыл өкмөтүнүн атайын эсебине чегерген практика пайда болду. Бул практика каржы мыйзамдарын одоно бузуу, ошондой эле башка юридикалык жактын каражаттарын манипуляциялоо болуп саналат. Юридикалык жактарды каттоо чөйрөсүндөгү мыйзамдарга ылайык муниципалдык ишкана жана айыл өкмөтү ар башка юридикалык жактарга кирет, ошондуктан айыл өкмөтү муниципалдык ишкананын уюштуруучусу болгонуна карабастан, муниципалдык ишкананын каражаттарын ЖӨБ органынын эсебине чегерүүгө жол берилбеши керек.

Кыргыз Республикасынын Бюджеттик кодексинин 105-беренесинин 3-пунктуна ылайык, атайын эсептер – төмөнкүлөр түрүндө түшүүлөрдү эсепке алуучу эсептер:

- а) мамлекеттик жана муниципалдык акы төлөнүүчү кызмат көрсөтүүлөрдү;

- б) демөөрчүлүк жардам жана ыктыярдуу төлөмдөрдү;

- в) көзөмөлчүлүк төлөмдөрдү;

- г) кайрымдуулук же гранттык жардамдарды;

- д) биргелешкен илимий-изилдөө иштерин жүргүзүү үчүн эл аралык институттардан чегерүүлөрдү;

- е) өздүк өндүрүштөгү товарларды сатуудан түшкөн каражаттарды;

- ж) бюджеттик насыяларды жоюунун эсебинен республикалык бюджетке кайтарылган каражаттардан чегерүүлөрдү.

| Муниципалдык ишканалар тарабынан кызмат көрсөтүү үчүн акча каражаттарын айыл өкмөтүнүн атайын эсебине которуу практикасы каржы мыйзамдарын одоно бузуу болуп саналат |

Жергиликтүү деңгээлде көрсөтүлүүчү кызмат көрсөтүүлөрдөн түшкөн кирешелер (катуу тиричилик калдыктарын чогултуу жана ташып чыгаруу, суу менен камсыздоо) мамлекеттик жана муниципалдык кызмат көрсөтүүлөргө кирбегендиктен, бул кызмат көрсөтүүлөрдөн түшкөн каражаттар казыналык системасындагы атайын эсепке чегерилбеши керек. Бирок бул кызмат көрсөтүүлөр мамлекеттик же муниципалдык деп таанылса дагы, баары бир алар ЖӨБ органынын атайын эсебине чегериле албайт, себеби аларды көрсөтүүдөн түшкөн кирешелерди ЖӨБ органы өзү эмес, муниципалдык ишкана – өзүнчө субъект алат.

№4 ката. Экономикалык жактан негизделбеген тарифтерди кабыл алуу

Тарифтерди бекитүү практикасында жергиликтүү кеңештер муниципалдык ишканалардын кызмат көрсөтүүлөрүнүн тарифтерин кызмат көрсөтүүлөрдүн өздүк наркынан төмөн бекитип, муну элет жергесиндеги жарандардын социалдык оор абалы менен негиздеген учурлар кездешет. Бирок жергиликтүү кеңештин депутаттарынын мындай чечимдери дайыма эле коомдук кызыкчылыктардан улам келип чыкпайт, мындай чечимдин артында жеке кызыкчылыктар болушу мүмкүн, айталы, депутат коммуналдык кызмат көрсөтүүлөргө тарифтердин өлчөмүнө көз каранды болгон бизнеске ээлик кылышы ыктымал.

Бирок калкка чындап жардам берүүнү каалаган, коммуналдык кызмат көрсөтүүлөргө кеткен чыгымдарды азайтуу менен жакыр үй-бүлөлөрдүн түйшүгүн жеңилдетүүнү чын жүрөктөн каалаган депутаттар эмне кылышы керек?

Мындай учурда калктын аярлуу катмарына социалдык колдоо көрсөтүү саясатын ишке ашыруу үчүн ЖӨБ органдары тарифтеги айырманы жергиликтүү бюджеттеги каражаттардын эсебинен жабууга тийиш. Башка сөз менен айтканда, депутаттар экономикалык жактан негизделген тарифти бекитиши керек, бирок ошол эле учурда аярлуу катмарга даректүү колдоо көрсөтүү үчүн бюджетте компенсациялоо чараларын караштырууга тийиш.

| Кызмат көрсөтүүлөргө тарифтерди атайылап төмөндөтүү мыйзамсыз, анткени мыйзам муниципалдык ишкананын атайылап кудуретсиздигин түзүүгө тыюу салат |

Эгерде муниципалдык ишкана өзү карызкор болуп саналса жана тариф төмөн болгондуктан эмгек акы боюнча милдеттенмелерди кошкондо үчүнчү жактардын алдындагы өзүнүн финансылык милдеттенмелерин атарууга жөндөмсүз болсо, анда муниципалдык ишкананын кызмат көрсөтүүлөрүнө тарифти атайылап төмөндөтүү ЖӨБ органы үчүн да, жергиликтүү кеңештердин депутаттары үчүн да кайгылуу кесепеттерге алып келиши ыктымал, себеби мыйзамдар муниципалдык ишкананын төлөөгө жөндөмсүздүгүн атайылап түзүүгө же жогорулатууга тыюу салат. Алсак, “Укук бузуулар жөнүндө” Кыргыз Республикасынын кодексинин “Карызкордун төлөөгө кудуретсиздигин атайылап түзүү же жогорулатуу” деген 381-беренесине ылайык, карызкордун төлөөгө кудуретсиздигин атайылап түзүү же жогорулатуу же болбосо жеке кызыкчылык же үчүнчү жактын кызыкчылыгы үчүн карызкорго зыян келтирүү жеке жактарга 75 эсептик көрсөткүч, юридикалык жактарга 230 эсептик көрсөткүч өлчөмүндө айып пул салууга алып келет.

Ошондой эле тарифтерди эсептөөдө жашоочулардын иш жүзүндөгү санына эмес, катталган калктын санына жараша кызмат көрсөтүүлөргө тарифтерди эсептеген учурлар болот. Катталган калктын саны кызмат көрсөтүүлөрдү алуучулардын иш жүзүндөгү санынан көп болушу мүмкүн, ошондуктан чыгымдарды кызмат көрсөтүүлөрдү алуучулардын санына арифметикалык жактан бөлгөндө, жыйынтык калктын иш жүзүндөгү санына караганда азыраак чыгышы ыктымал. Жыйынтыгында кабыл алынган тариф кызмат көрсөтүүгө кеткен чыгымдарды жаппай калышы мүмкүн. Бул жайыттарды пайдалануу укугуна жайыт билетинин баасын аныктоого да тиешелүү.

№5 ката. Таштанды чыгаруу үчүн жыйым менен тарифти алмаштыруу

Катуу тиричилик калдыктарын чыгаруу кызматын көрсөткөн муниципалдык ишкана толугу менен жергиликтүү бюджеттен таштанды чыгаруу үчүн жергиликтүү жыйымдын эсебинен каржыланган учурлар кездешет. Салыктык эмес кирешелер жөнүндө кодексте (24-глава. “Калктуу конуштардын таштандыларын ташып чыгаруу үчүн жыйым”) калктуу конуштардан таштандыларды чыгаруу үчүн акы төлөөнүн, ставкалардын жана жыйымдардын тартиби аныкталган. Ал эми сөз болуп жаткан учурда кызмат көрсөтүүнүн керектөөчүлөрү төлөшү керек болгон тариф бюджетке жергиликтүү жыйымга алмаштырылып жатат, бул таптакыр туура эмес. Бул практика бюджеттик мыйзамдар чөйрөсүндөгү тартип бузууларга, кызмат көрсөтүүчүнүн экономикалык туруктуулугунун төмөндөшүнө, кызмат көрсөтүүчүнүн өзүнүн да, кызмат көрсөтүүлөрдү керектөөчүлөрдүн да бакма мамилеге көнүп калышына алып келет.

Салыктык эмес кирешелер жөнүндө Кыргыз Республикасынын кодексинин 3-беренесине ылайык, жыйым – уюмдардан жана жеке жактардан алынуучу төгүм, аны төлөө мамлекеттик органдар, жергиликтүү өз алдынча башкаруу органдары жана башка ыйгарым укуктуу мамлекеттик органдар жана кызмат адамдары тарабынан жыйымды төлөөчүлөргө карата юридикалык олуттуу аракеттерди жүзөгө ашыруу шарттарынын бири болуп саналат, буга белгилүү укуктарды берүү же уруксат (лицензия) берүү да кирет, же болбосо аны төлөө жыйым киргизилген аймактын чегинде ишкердик иштин айрым түрлөрүн жүргүзүү менен байланыштуу болуп саналат. Ошентип, жыйым дегенде бийлик органынын юридикалык иш-аракеттерин (уруксаттарды, лицензияларды, укуктарды ж.б. берүү) жүзөгө ашыруу үчүн милдеттүү мамлекеттик акыны түшүнүш керек, ал эми катуу тиричилик калдыктарын чогултуу, кабыл алуу, ташып чыгаруу жана жок кылуу боюнча кызмат көрсөтүүчүлөрдүн иши кызмат көрсөтүү болуп саналат жана милдеттүү жыйымдарга кирбейт.

№6 ката. Муниципалдык менчикти муниципалдык ишканаларга өткөрүп берүүнүн жол-жобосун бузуу

Дээрлик бардык муниципалитеттерде ЖӨБ органдарынын муниципалдык ишканаларга муниципалдык менчикти өткөрүп берүү жол-жобосунда каталар байкалат. Бул чарба жүргүзүү келишимдеринин, кабыл алуу-өткөрүп берүү актыларын жана кызмат көрсөтүүгө келишимдерди түзүүнүн тууралыгына тиешелүү маселе. Иш жүзүндө ЖӨБ органдары ашып кетсе, мүлктү чарба жүргүзүүгө өткөрүп берүү жөнүндө кыскача келишим түзүшөт жана муну менен эле чектелип калышат. Бирок мүлктү өткөрүү учурунда берилип жаткан мүлккө инвентаризация жасай турган комиссияны түзүш керек (абалын, жылын, наркын, укукту белгилөөчү документтердин болушун ж.б. текшерет). Ушундан кийин комиссиялык түрдө өткөрүп берүү актысы боюнча мүлк өткөрүлүп берилет жана мүлктү пайдалануу келишими (чарба жүргүзүү келишими, оперативдүү башкаруу келишими, убактылуу пайдалануу келишими) түзүлөт. Эгерде мүлк кызмат көрсөтүүчүгө берилсе, анда кызмат көрсөтүүгө (катуу тиричилик калдыктарын чогултуу жана ташып чыгаруу, ичүүчү суу менен камсыздоо кызмат көрсөтүүлөрүнө) кошумча келишим түзүлөт.

№7 ката. Кызмат көрсөтүү чөйрөсүнө жеке секторду тартуу маселелери

“Жергиликтүү мамлекеттик администрация жана жергиликтүү өз алдынча башкаруу органдары жөнүндө” КР Мыйзамынын 28-беренесинде ЖӨБ органы жергиликтүү маанидеги айрым маселелерди аткарууну берилип жаткан жергиликтүү маанидеги маселелердин аткарылышынын каражаттарын же каржылоо булактарын бир убакта аныктоо жана берүү менен юридикалык жана жеке жактарга өткөрүп берүүгө укуктуу экендиги белгиленген. Ошол эле маалда жергиликтүү маанидеги айрым маселелердин аткарылышын өткөрүп берүү жөнүндө чечимди жергиликтүү өз алдынча башкаруунун аткаруу органы кабыл алат. Иш жүзүндө башка жакка жергиликтүү маанидеги маселенин өзү эмес, жергиликтүү маанидеги маселени аткаруунун алкагындагы кызмат көрсөтүү берилип жатканына көңүл буруу маанилүү. Бирок практикада ЖӨБ органдары кызмат көрсөтүүнү өз күчү меен уюштурууга же муниципалдык ишкана түзүүгө аракет кылып, кызмат көрсөтүүнү жеке секторго – аутсорсингге берүүдөн качышат. Мындай башкаруучулук чечимдер дайыма эле натыйжалуу боло бербейт жана жергиликтүү бюджеттен ашыкча чыгымдарга алып келет. Адатта, жеке кызмат көрсөтүүчү муниципалдык ишканага караганда экономикалык жактан натыйжалуу иштейт.

| Муниципалдык ишканага мүлктү өткөрүп берүүдө комиссия түзүү зарыл, ал өткөрүлүп берилген мүлктү инвентаризациялоо (абалын, жашын, наркын, укук белгилөөчү документтердин болушун ж.б.) жүргүзөт |

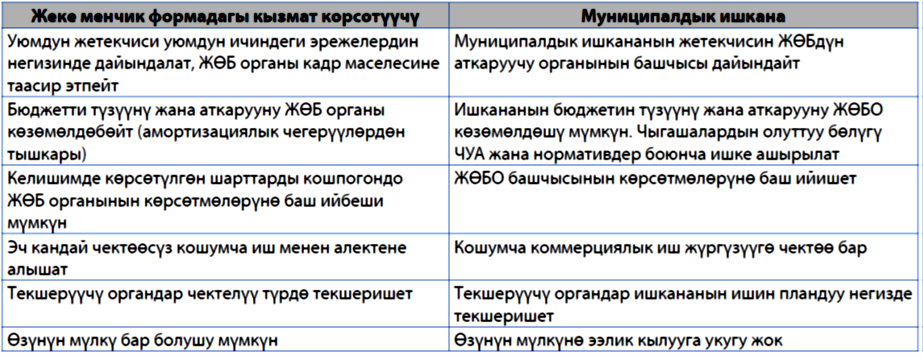

Бирок кызмат көрсөтүүнү жеке адамга өткөрүп берүү дайыма эле мүмкүн боло бербейт. Кызмат көрсөтүүнү уюштуруу формасын тандоо жөнүндө чечим кабыл алууда ЖӨБ органы тигил же бул кызмат көрсөтүүнү уюштуруу формасынын өзгөчөлүктөрүн муниципалдык ишкана аркылуу же жеке жакты тартуу (аутсорсинг) менен салыштырып көрүшү керек (2-таблицаны караңыз).

2-таблица. Аутсорсинг жана муниципалдык ишкана аркылуу кызмат көрсөтүүнү уюштуруунун формаларын салыштыруу

Жеке сектор өткөрүлүп берилген кызмат көрсөтүүнүн аткарылышын өзүнө алууга кызыкдар болушу үчүн натыйжада туруктуу киреше алаарына жана чыгымга учурабай тургандыгына көзү жетиши керек. Жеке секторду кызмат көрсөтүү менен алектенүүгө шыктандыруу үчүн ЖӨБ органы жок дегенде төмөнкүдөй шарттарды түзүүгө тийиш:

- бардык пландаштырылган чыгымдарды жапкан, киреше алууга мүмкүнчүлүк берген рентабелдүүлүктүн деңгээлин камтыган кызмат көрсөтүүлөрдүн наркын бекитип берүү;

- көрсөтүлгөн кызматтар үчүн акыны калктан чогултуу үчүн кызмат көрсөтүүчүнү мыйзамдык шарттар менен камсыз кылуу;

- зарыл болгон учурда кызмат көрсөтүүнү уюштуруу үчүн материалдык-техникалык базаны камсыз кылуучу муниципалдык мүлктү (полигонду, суу менен жабдуу системасын жана башка инфраструктураны) берүү.

Жогоруда баяндалгандарды эске алуу менен ЖӨБ органдары ыктымалдуу каталарды эске алып, ресурстарды ашыкча жоготууга жана кызмат көрсөтүүнүн сапатынын төмөндөшүнө алып келиши мүмкүн туура эмес кадамдардан өздөрүн сактоого тийиш.

Кызмат көрсөтүүлөрдү уюштуруунун мыкты практикалары, муниципалитеттердин жергиликтүү маанидеги маселелерди чечүү чөйрөсүндөгү тажрыйбасы, ошондой эле документтердин үлгүлөрү менен Жергиликтүү өз алдынча башкаруунун мыкты тажрыйбалары порталынан солдогу QR-код жана төмөндөгү шилтеме боюнча тааныша аласыз: https://myktyaimak.gov.kg

Кызмат көрсөтүүлөрдү уюштуруунун мыкты практикалары, муниципалитеттердин жергиликтүү маанидеги маселелерди чечүү чөйрөсүндөгү тажрыйбасы, ошондой эле документтердин үлгүлөрү менен Жергиликтүү өз алдынча башкаруунун мыкты тажрыйбалары порталынан солдогу QR-код жана төмөндөгү шилтеме боюнча тааныша аласыз: https://myktyaimak.gov.kg

Окшош материалы:

-

№6-7 (176-177) / 2026-06-30 Райондор өсүш чекити катары: пландоонун жаңы сапаты инвестицияларды тартууга, жумуш орундарын түзүүгө жана шаар менен айылдын ортосундагы ажырымды кыскартууга кандайча жардам бере алат

-

№1 (171) / 2026-02-06 Борбордук Азиянын жергиликтүү өз алдынча башкаруу жана жергиликтүү өнүгүү кеңешин түзүү тууралуу “Борбордук Азиянын жергиликтүү өз алдынча башкаруусу-2025” форумунун сунуштары

-

№1 (171) / 2026-02-06 “Борбордук Азиядагы жергиликтүү өз алдынча башкаруу” форуму: Төртүнчү сессия. Инвестициялар ишеним тили катары: жергиликтүү бийлик эмнелерди жасай алат

-

№1 (171) / 2026-02-06 “Борбордук Азиядагы жергиликтүү өз алдынча башкаруу” форуму: Экинчи сессия: Иллюзиясыз административдик-аймактык реформалар: чек аралар, бюджеттер, санариптик дайындар жана жашоочулар үчүн жыйынтык

-

№1 (171) / 2026-02-06 “Борбордук Азиядагы жергиликтүү өз алдынча башкаруу” форуму: Үчүнчү сессия. Аймактарды өнүктүрүүдө жана борбор азиялык интеграцияда муниципалдык ассоциациялардын жана санариптик платформалардын ролу

-

№1 (171) / 2026-02-06 “Борбордук Азиядагы жергиликтүү өз алдынча башкаруу” форуму: Биринчи сессия. Борбордук Азиядагы жергиликтүү өз алдынча башкаруунун заманбап тенденциялары

-

№11 (169) / 2025-11-29 Күчтүү шаарлар – күчтүү өлкө: Кыргызстанда Шаарларды колдоо долбоору башталды

-

№11 (169) / 2025-11-29 Бүгүнкүнү өлчөө менен, өлкөнүн аймактарын өнүктүрөбүз: Кыргыз Республикасынын Улуттук статистика комитетинде Ачык эшиктер күнү